DO e GDO: i rischi legati ai controlli sugli affiliati ed il rischio dei fallimenti a catena

05 Gen 2019

L’adozione degli accordi conosciuti come “Basilea 2” e “Basilea 3” nell’intento principale di dettare regole chiare al sistema bancario nella concessione del credito ha indirettamente portato alla ribalta il termine “RATING” così come la crisi economica ha portato alla ribalta il termine”SPREAD”; nell’uno e nell’altro caso non si è trattato di inventare nulla di nuovo ma si è semplicemente reso di uso più comune una terminologia fino ad allora riservata a pochi addetti ai lavori.

Molti hanno quindi scoperto che con il RATING si può misurare il livello di affidabilità di uno Stato piuttosto che quello di un’impresa, pochi hanno invece realmente compreso la valenza operativa (e non solo finanziaria) di questo tipo di “misurazioni di rischio” fino a farne diventare parte attiva nella selezione e valutazione di clienti e fornitori strategici. Ad esempio, alcune insegne della GDO italiana, nel definire annualmente le condizioni contrattuali con i propri fornitori di “prodotti a marchio”, valutano e tengono in gran conto anche il relativo rischio di default. Ancora, nell’ambito del processo di distribuzione, molti operatori valutano i loro clienti con particolare concentrazione di rischio.

Tra questi sono certamente riconducibili i punti vendita affiliati della DO e GDO che se pur in forza di un rapporto contrattuale particolare sono sempre e comunque clienti che non possono sfuggire alle normali regole commerciali anzi.. rispetto ad un normale cliente rappresentano un ulteriore elemento di rischio derivante dall’utilizzo del marchio che, in caso di default, ne subirebbe un grave danno di immagine .

Il punto vendita sano e ben gestito costituisce un importante asset aziendale, se pur intangibile, e come tale va controllato, supportato ed educato; un punto vendita di cui non si ha il controllo anziché un asset può trasformarsi in una minaccia latente e destabilizzante per il distributore; oggi i margini di errore ed i tempi di intervento sono sempre più limitati e questo comporta l’obbligo, per il distributore, di tenere sotto controllo tutto ciò che può rappresentare un rischio per l’azienda.

Serve pertanto un metodo scientifico, uniforme e collaudato, che sia in grado, attraverso l’esame di informazioni contabili ed extra contabili, di misurare il livello di rischio default dei singoli affiliati nei dodici mesi successivi (RATING) individuando le aree di criticità e suggerendo le eventuali cure preventive: un sistema di monitoraggio e valutazione degli affiliati che funga da “termometro” e serva per preservare e conservare il patrimonio aziendale e non per il semplice gusto di “curiosare nei conti degli affiliati”.

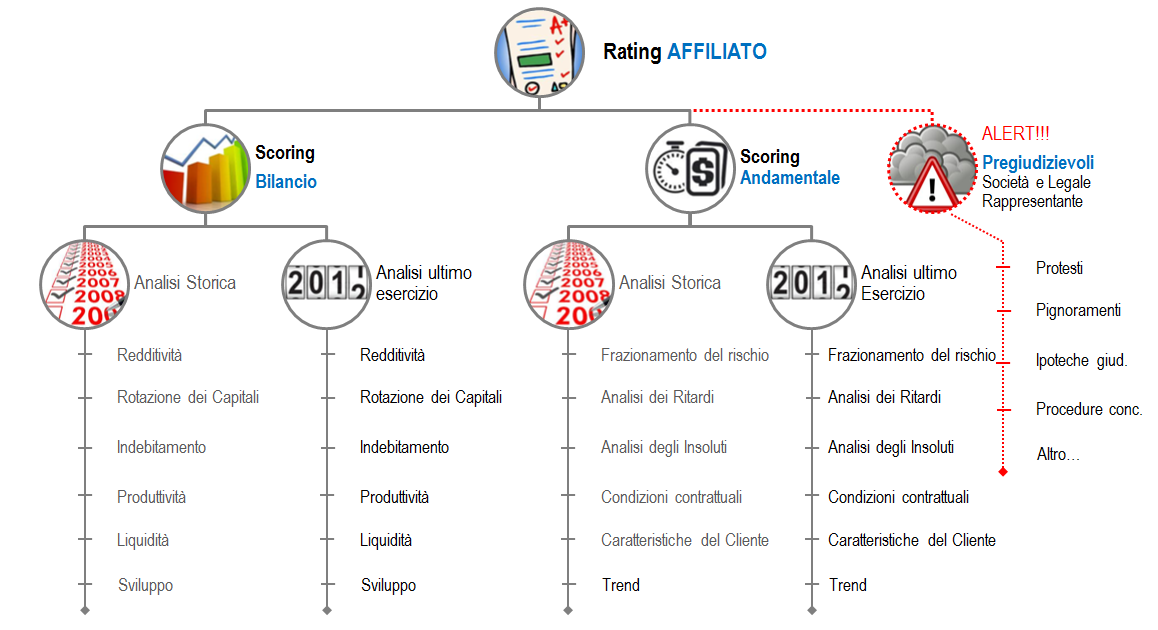

Nel caso della DO e della GDO un esempio di questo sistema di “prevenzione del rischio” e “accrescimento/mantenimento del valore degli asset intangibili dell’insegna” è rappresentato dal Rating AFFILIATO, un modello di analisi che abbiamo messo a punto negli anni che, valutando il rischio default del singolo affiliato, contribuisce a orientare la strategia commerciale dell’insegna, migliorandone in ultima analisi le performance finanziarie. La valutazione del rischio tiene conto in primo luogo del rischio di credito commerciale nei confronti dell’insegna: l’affiliato è, infatti, prima di tutto un nostro cliente del quale sono valutati in modo continuativo durante l’anno sia fattori di tipo qualitativo (natura e durata del rapporto commerciale, condizioni contrattuali di pagamento, dimensione e caratteristiche giuridiche dell’affiliato) che quantitativo (peso specifico dell’affiliato nel parco clienti, dinamica dei pagamenti, dei ritardi e degli eventuali insoluti). Questo primo esame è poi affiancato da una verifica annua dei dati di Bilancio tesa alla valutazione della sostenibilità finanziaria dell’indebitamento complessivo dell’affiliato (scoring di Bilancio) e infine dalla verifica di eventuali pregiudizievoli in capo all’affiliato o ai suoi esponenti (ipoteche giudiziali, pignoramenti, protesti, procedure concorsuali, ecc…).

Il suddetto modello di prevenzione di rischio da noi sviluppato può essere meglio compreso dal seguente grafico illustrativo:

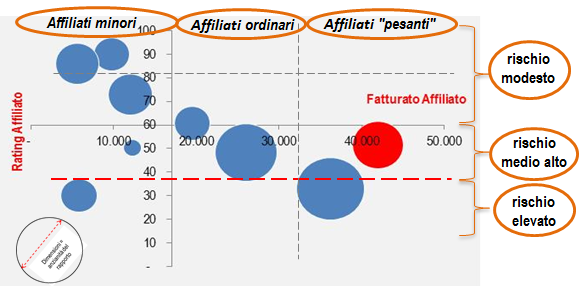

L’insieme di questo tipo di analisi permette di determinare, in modo scientifico, il rischio finanziario dell’affiliato e/o di gruppi di affiliati (segmentati per area geografica, superficie commerciale, soggetto economico, ecc…) e quindi, anche attraverso l’ausilio di specifiche “mappe di rischio” quali quella di seguito riportata, di supportare l’Alta Direzione nell’orientare al meglio le scelte commerciali (rivedere i fidi accordati, le condizioni contrattuali, incentivare gli affiliati più preformanti ed ispirare eventuali politiche di recupero dell’equilibrio finanziario).

L’utilizzo di sistemi di prevenzione del rischio finanziario più o meno sofisticati si rende a nostro avviso necessario perché la DO e la GDO non possono e non devono accontentarsi di una garanzia di tipo fideiussorio che, ben che vada, può solo risarcire una buona parte del credito vantato nei confronti del punto vendita in default; la DO e la GDO devono puntare ad avere punti vendita/clienti sani, ben gestiti ed a basso rischio default e deve adottare tutti gli strumenti e le misure necessarie per prevenire il rischio di divenire vittima della spirale dell’insolvenza dei punti vendita/clienti.

Quanto e quale danno può risarcire una fideiussione bancaria a prima richiesta rilasciata dalla banca per conto del punto vendita a favore del distributore? Come dicevamo forse può servire a rimborsare buona parte del “lucro cessante” (credito vantato a fronte di forniture) ma chi può quantificare e indennizzare il cosiddetto “danno emergente” ?

Come si può indennizzare il danno di immagine derivante al distributore dal fallimento del punto vendita affiliato che porta il suo “marchio”? Come si può indennizzare il danno derivante dalla perdita, anche se solo temporanea, del punto vendita fallito?

Queste e altre ragioni dovrebbero indurre la DO e la GDO a considerare seriamente la necessità di prevenire, con le giuste azioni e con i giusti strumenti i rischi sopra ricordati anche se ci rendiamo conto che questo processo deve fare i conti, in linea generale, con una mentalità poco incline alla novità ed al cambiamento di ciò “che si è sempre fatto”.

A nostro avviso è necessario uno sforzo da parte dei distributori dotati di una più spiccata e più evoluta cultura d’impresa per tracciare il primo solco di un nuovo atteggiamento tra le parti improntato alla trasparenza reciproca con lo scopo comune di prevenire rischi comunque controllabili e nel contempo non distruggere il valore creato con tanta fatica.