Fatturato e guadagni delle big four della revisione in Italia

11 Mag 2021

In questo articolo analizziamo i bilanci italiani delle cosiddette big four della revisione, ossia Deloitte, Ernst&Young, KPMG e PricewaterhouseCoopers.Analizzeremo i loro bilanci per vedere quanto fatturano, quanto e come crescono e se e quanto guadagnano.

Le big four sono le leader incontrastate a livello mondiale e italiano nel campo della revisione legale dei bilanci aziendali. Oltre a ciò si occupano anche di consulenza di direzione, attraverso altre società. In questo articolo ci focalizzeremo solo sulle realtà operanti nel settore della revisione dei bilanci e organizzazione contabile, mettendole per una volta dall’altro lato della barricata.

Dal momento che ad oggi non tutte hanno depositato i bilanci 2020, l’analisi verrà effettuata sui bilanci (non consolidati) del 2019.

Le informazioni di seguito pubblicate sono state estrapolate da NumeriPrimi, la piattaforma web creata da Numeri di Valore che in modo semplice, economico ed efficace permette di visualizzare le performance economico finanziarie delle aziende italiane.

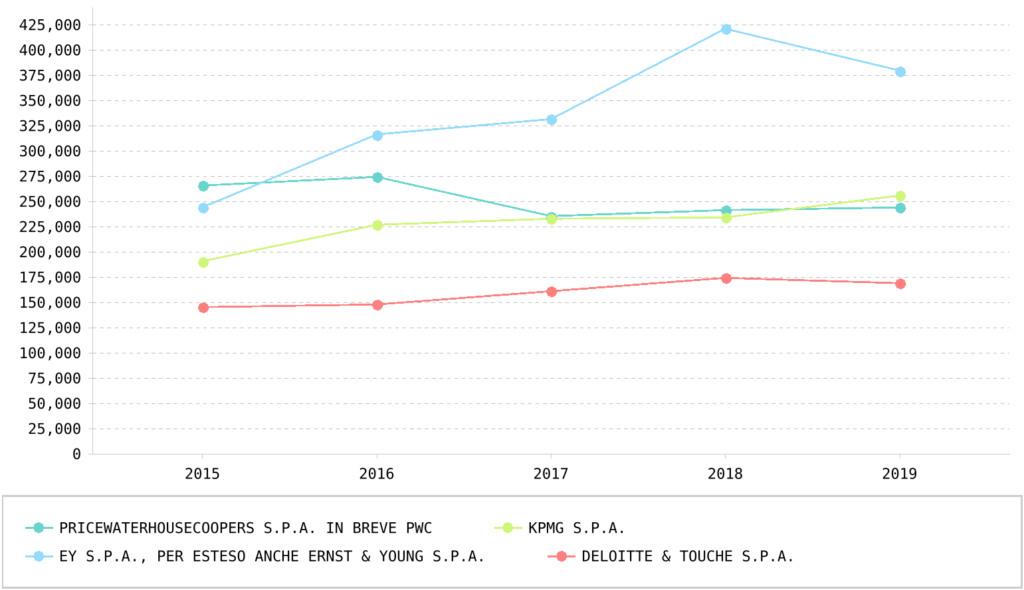

Quanto fatturano le big four

Dal grafico sottostante possiamo osservare la dimensione e l’andamento del giro d’affari delle big four.

Ernst&Young è la società con il più alto fatturato (379 mln €), seguita con più di 100 mln € di differenza da KPMG (256 mln €) e PricewaterhouseCoopers (244 mln €), mentre Deloitte chiude in ultima posizione con un fatturato 2019 di 169 mln €.

Nel totale le big four hanno prodotto ricavi da revisione nel 2019 per oltre 1 miliardo di euro, che corrisponde all’81% del totale fatturato settoriale e che evidenzia l’enorme potenza commerciale delle quattro aziende. Ci sono poi altre cinque società di revisione con ricavi fra 12 e 70 mln €, che assorbono un 10% del giro d’affari complessivo, ed una pletora di piccole società focalizzate a livello locale (oltre duecento), che si spartiscono il restante 9% del mercato.

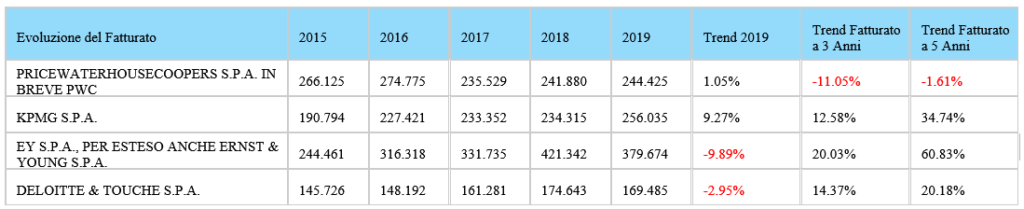

La tabella che segue mette in luce l’andamento dei ricavi ed i trend in modo più puntuale:

L’esame dei trend evidenzia come nel 2019 la metà delle big four sia cresciuta, a fronte di un calo dei ricavi dell’altra metà, e come sul medio termine tutte le aziende abbiamo incrementato i ricavi a due cifre, fatta eccezione per PricewaterhouseCoopers, che nel 2017 ha visto ridursi le vendite del 14% e non ha ancora recuperato questi minori introiti.

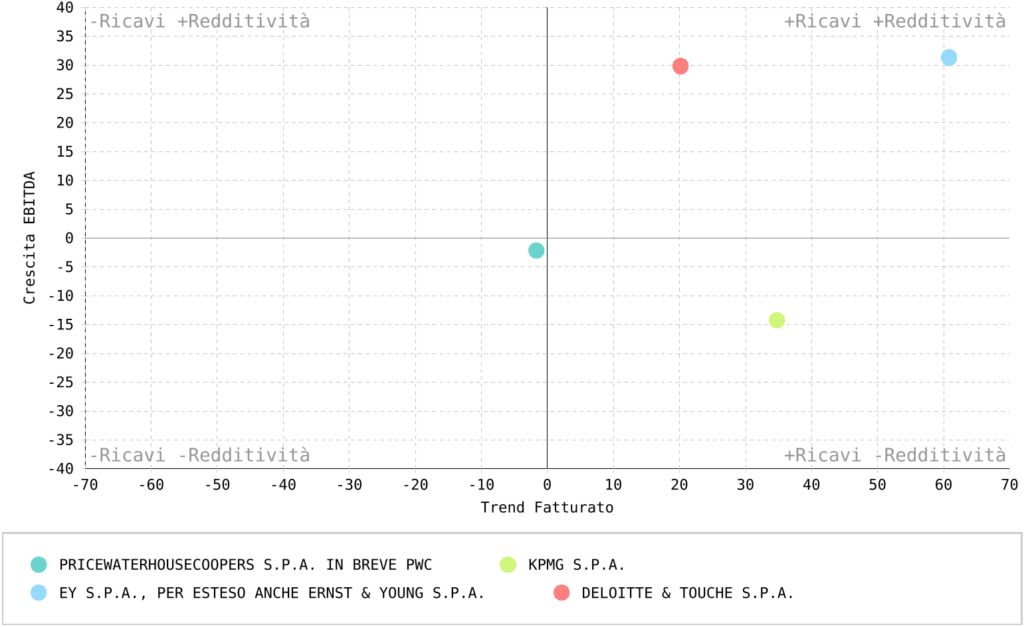

La crescita delle big four è di qualità?

Se incrociamo su un grafico la crescita a 5 anni del fatturato con quella della redditività (EBITDA, margine operativo lordo) possiamo valutare non solo la componente quantitativa della crescita ma anche comprendere se la stessa è stata qualitativamente apprezzabile.

Nel quadrante in alto a destra troviamo le aziende che nel periodo considerato hanno registrato sia crescita delle vendite che della redditività (crescita di qualità): nello specifico si tratta in particolare di Ernst&Young e successivamente di Deloitte.

Al contrario, nel quadrante in basso a sinistra troviamo le aziende che nel periodo considerato hanno registrato tassi negativi di crescita sia di vendite che di redditività (crescita di scarsa qualità): nello specifico troviamo PricewaterhouseCoopers, sebbene i tassi negativi siano estremamente contenuti (-1,61% trend fatturato a 5 anni, -2,14% trend EBITDA a 5 anni).

Nel quadrante in basso a destra troviamo l’azienda KPMG, che ha ottenuto un risultato di media qualità (crescita delle vendite a scapito della redditività).

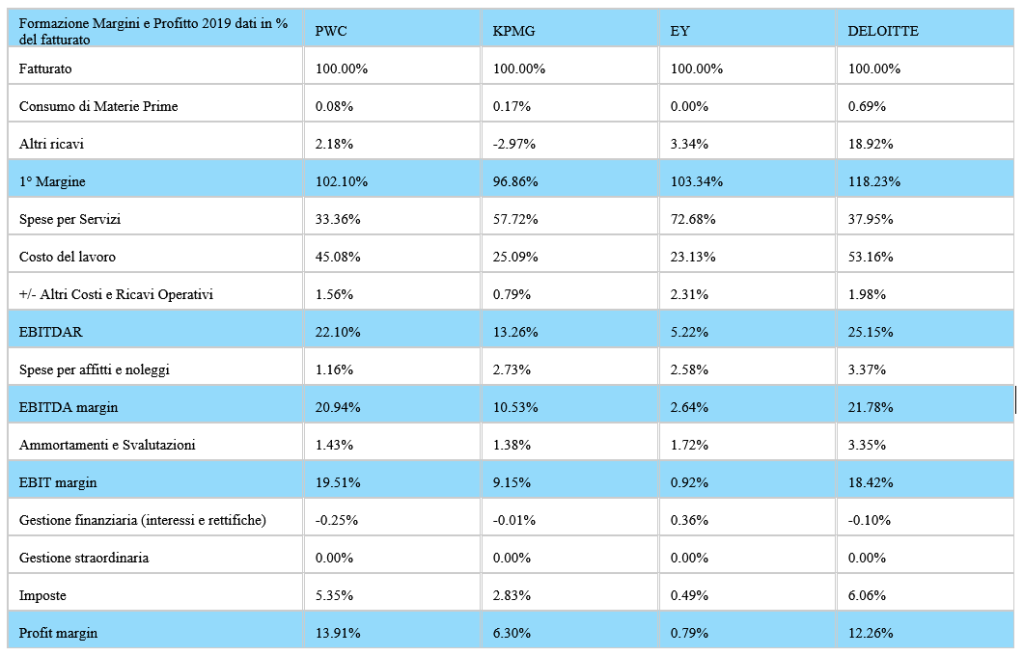

Quanto guadagnano le big four

Dalla tabella sottostante possiamo osservare la redditività delle big four nel 2019.

L’analisi del conto economico delle big four evidenzia, nel 2019, risultati anche molto diversi fra loro, che riflettono i differenti business model adottati, soprattutto per quanto riguarda il rapporto con i vari tipi di associati/soci (di capitale, di lavoro, ibridi).

Da un lato notiamo come PWC e Deloitte operino con profitti operativi (EBIT) e complessivi (Utile/Profit) elevati (l’EBIT oscilla fra il 18 e il 19% del fatturato, il Profit fra il 12 e il 13%), dall’altro osserviamo come KPMG si posizioni in una zona intermedia (EBIT pari al 9% dei ricavi, Utile d’esercizio al 6%) e infine E&Y, che è l’azienda che fattura di più, presenti in assoluto la minore redditività (in linea con i risultati del passato), se si pensa che l’EBIT margin è pari ad appena lo 0,92% del giro d’affari e che il profitto è appena dello 0,79%.

La significativa differenza fra la redditività di E&Y e quella delle altre realtà riflette un modello di business peculiare, in cui i partner sono soggetti esterni e in quanto tali vengono remunerati non (o non solo) sotto forma di dividendi, bensì di compensi, il che risulta chiaro osservando il peso delle Spese per Servizi, pari al 73% circa contro il 58% di KPMG e un valore che oscilla dal 33 al 38% per PWC e Deloitte.

PWC e Deloitte operano anche con un peso del Costo del Lavoro simile (45% e 53%), così come avviene fra E&Y e KPMG (23% e 25% rispettivamente).

L’analisi della redditività ha quindi mostrato tre modelli di business, da un lato PWC e Deloitte, che sono organizzate con, e remunerano, sia i prestatori di lavoro (dipendente e autonomo) che gli azionisti, dall’altro E&Y, che è organizzata, quindi remunera, esclusivamente i prestatori di lavoro (dipendente e autonomo), e infine KPMG, che presenta una situazione intermedia, nel senso di un minor peso dei soci di capitale e un maggior peso dei professionisti autonomi rispetto a quanto osservato per PWC e Deloitte.

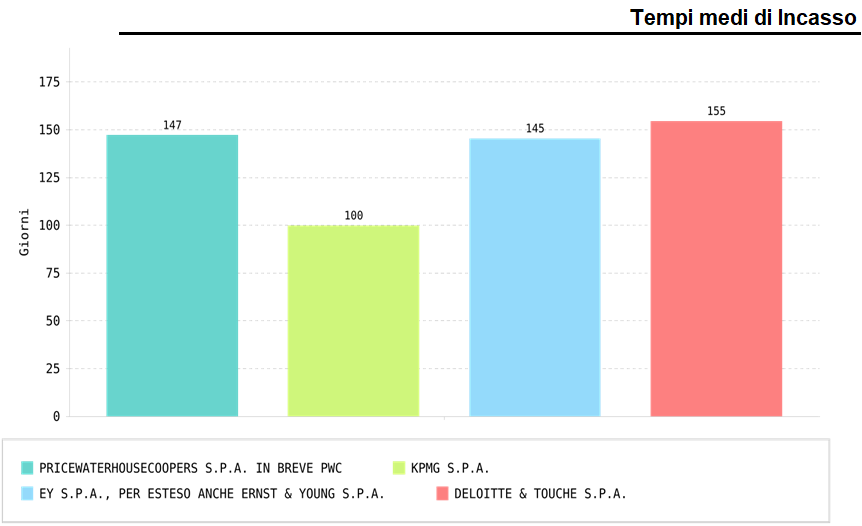

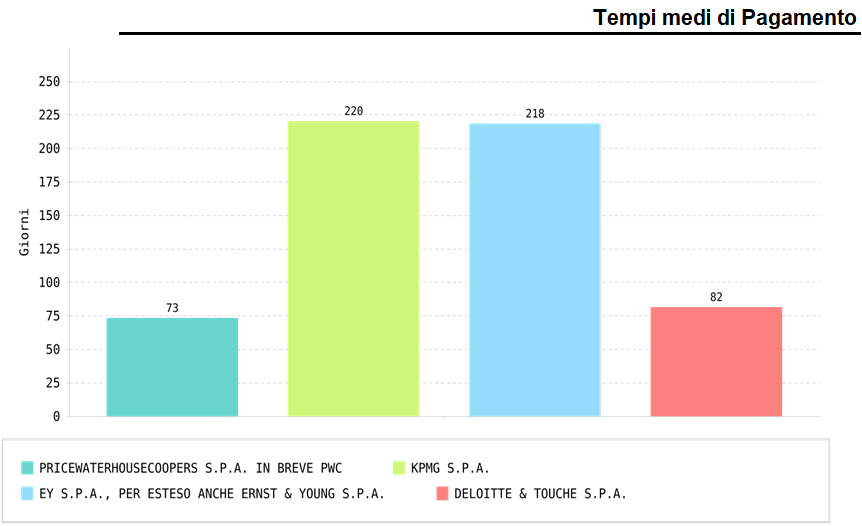

Tempi di incasso e pagamento delle big four

Dai grafici sottostanti possiamo osservare le tempistiche di incasso delle quattro aziende nel 2019.

Possiamo osservare come KPMG sia la realtà che nel 2019 ha incassato meglio (100 gg), in quanto le altre tre società hanno concesso maggiori dilazioni alla clientela (da 145 a 155 gg).

L’esame dei tempi di pagamento ai fornitori mette in luce una tempistica inferiore ai 90 gg per quanto concerne PWC e Deloitte, che come più visto sopra presentano minori uscite per spese per Servizi (in particolare per i soci/partner), andando a remunerarli anche sotto forma di dividendi, e tempi di pagamento pari a 7 mesi (220 gg) per KPMG e E&Y, che invece operano con un importo rilevante di Spese per Servizi, remunerando di meno (o quasi per niente) i soci azionisti.

L’esame del bilancio 2019 delle Big Four della revisione contabile ha dimostrato che le società operano con almeno tre differenti modelli di business, a seconda del coinvolgimento e della relativa remunerazione dei partner (soci e/o prestatori esterni dalla società). L’esame ha mostrato come le quattro aziende si spartiscano almeno l’80% del mercato nazionale e come i profitti possano raggiungere valori elevati, il che spiega le ragioni dell’ologopolio.

Le informazioni, i grafici e le tabelle di questo articolo sono state acquisite dalla piattaforma web NumeriPrimi che, in modo semplice, economico ed efficace, permette di visualizzare e confrontare i bilanci aziendali e le più importanti performance economico finanziarie delle aziende italiane:

- Crescita (Quantità e Qualità)

- Redditività (Marginalità e Rendimento dei Capitali investiti)

- Efficienza nella gestione del Capitale Investito (rotazione scorte, tempi d’incasso, tempi di pagamento)

- Sostenibilità Finanziaria (solvibilità)

Se vuoi maggiori informazioni e una panoramica sulla piattaforma web vai a questa pagina.

Se vuoi conoscere i costi del servizio (accesso giornaliero o annuale), se vuoi confrontare le performance della tua azienda o di un’azienda cliente con quella dei tuoi concorrenti vai a questa pagina.

Ai nostri lettori, fino al 18/05/2021, uno sconto di benvenuto del 10% su tutti i tipi di abbonamento. Lo sconto è fruibile inserendo il coupon NP180521 in sede di acquisto.