Buona o cattiva crescita? Interpretare i trend aziendali

25 Mag 2020

La crescita delle aziende può essere vista come quella dei bambini: può essere sana e portare ad un’evoluzione equilibrata dell’impresa, o “cattiva”(pensiamo al bimbo che, mangiando solo merendine, snack e fritture diventa obeso) e portare a situazioni di stress finanziario che nei peggiori dei casi si trasformano in vere e proprie crisi irreversibili.

La crescita delle aziende può essere vista come quella dei bambini: può essere sana e portare ad un’evoluzione equilibrata dell’impresa, o “cattiva”(pensiamo al bimbo che, mangiando solo merendine, snack e fritture diventa obeso) e portare a situazioni di stress finanziario che nei peggiori dei casi si trasformano in vere e proprie crisi irreversibili.

Nel primo caso parliamo di “sviluppo” aziendale, nel secondo di “espansione” incontrollata.

Come riconoscere, attraverso l’analisi dei bilanci, una crescita sana da una squilibrata è il tema del presente articolo.

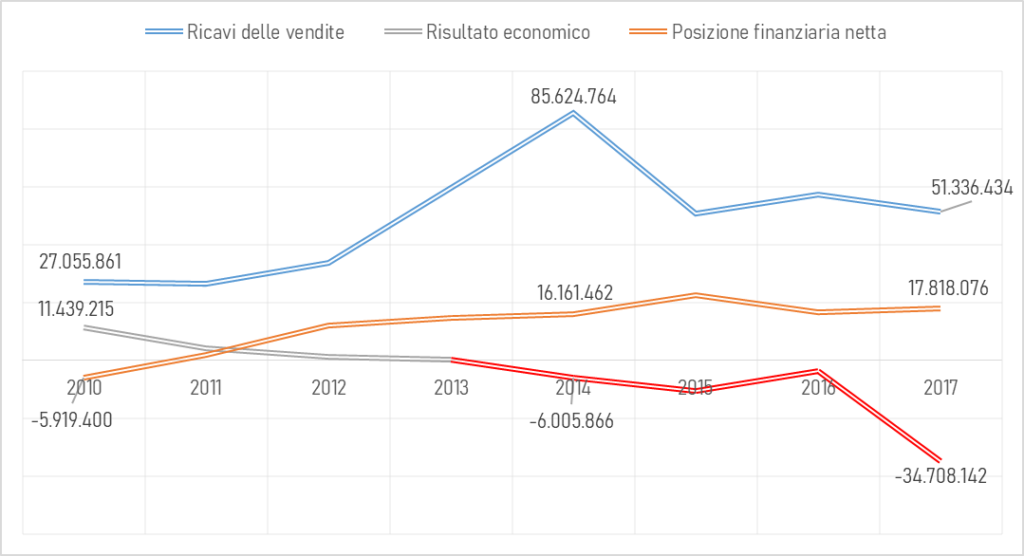

Prima di affrontare il tema della qualità della crescita riteniamo utile evidenziare con un caso concreto, quale sia il rischio di un’espansione aziendale incontrollata. Di seguito esponiamo un grafico riferito ad una media azienda italiana di produzione di caldaie, fallita nel 2019, come conseguenza di una crisi economica e poi finanziaria manifestatasi a partire dal 2014 (primo esercizio in cui l’impresa ha prodotto delle perdite), le cui origini sono tuttavia da ricercare negli anni precedenti.

Come risulta chiaro osservando il grafico, l’impresa ha aumentato in modo rilevante il giro d’affari nel periodo 2010-2014 (da 27 a 85 mln €, +216%, +33% l’anno, in media), segno di chiaro successo commerciale, tuttavia nello stesso tempo ha ridotto la redditività in maniera esponenziale, passando da un utile di 11 mln € ad una perdita di 6 mln €, ed ha aumentato l’indebitamento bancario netto, da -6 a +16 mln €.

Negli anni successivi la crisi si è acuita, le perdite hanno raggiunto la cifra monstre di 34 mln €, nonostante un forte ridimensionamento delle vendite, e l’indebitamento bancario netto è rimasto su valori sostenuti, nonostante il calo del fatturato, conducendo l’azienda a portare i libri in tribunale.

Se negli anni 2012-2013-2014 si fosse valutata l’azienda solo sulla base delle commesse acquisite, quindi della crescita del fatturato si sarebbe detto che si trattava di un cavallo di razza. Questa è la ragione per cui soffermarsi solo sul giro d’affari è insufficiente, quando si parla di crescita.Chiaramente questo è un caso estremo, mentre chi legge i bilanci deve essere in grado di cogliere trend sfavorevoli anche in situazioni meno negative di quella della società produttrice di caldaie di cui sopra.

Vediamo come distinguere la buona dalla cattiva crescita.

Sono due i tratti tipici della crescita di scarsa qualità:

- In primo luogo quando la crescita non è profittevole, ossia quando i costi crescono più intensamente rispetto ai ricavi

- In secondo luogo quando l’incremento delle vendite genera un aumento dell’indebitamento non sostenibile, ossia quando si registra un aumento del capitale necessario per sostenere la crescita (immobili, macchinari, impianti, scorte e crediti) molto più ampio di quello delle vendite e dei margini

Come possiamo verificare queste condizioni?

L’analisi della crescita può essere effettuata in tre modi, con livelli crescenti di complessità:

- Trend del fatturato: si tratta del modo più semplice per esaminare la performance di crescita aziendale nel tempo. Come ampiamente anticipato da solo è inadeguato a valutare la bontà della crescita

- Valutazione congiunta del trend del fatturato e del reddito: si tratta di un secondo livello di approfondimento della qualità della crescita, che permette di valutare se la stessa è stata profittevole o meno

- Valutazione congiunta del trend del fatturato, del valore aziendale e della sostenibilità dell’indebitamento: è l’approccio più complesso, che tuttavia risulta anche il più efficace per individuare se l’impresa si sta espandendo (indebolendo) o se si sta sviluppando (rafforzando)

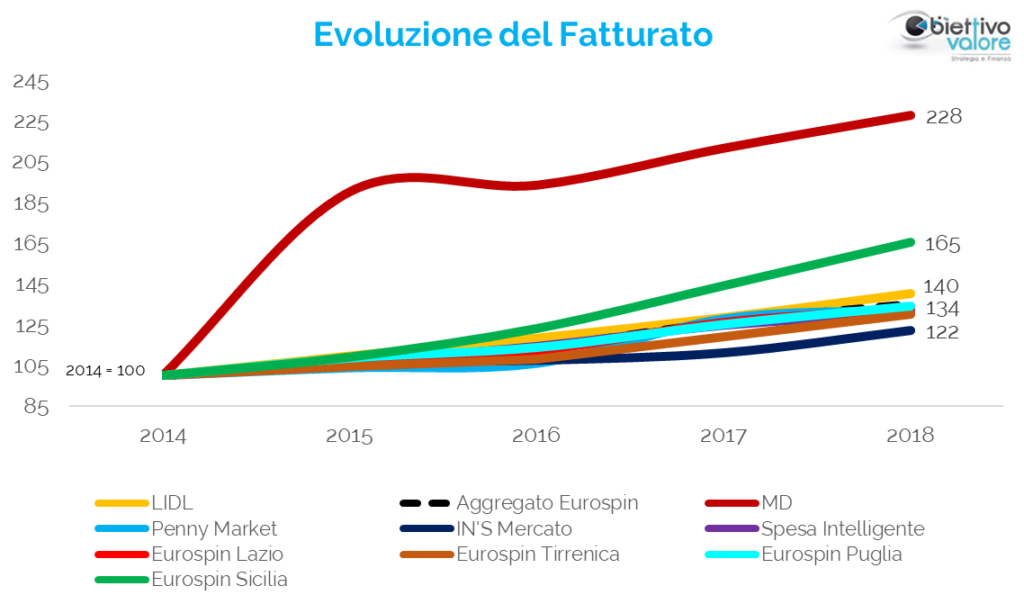

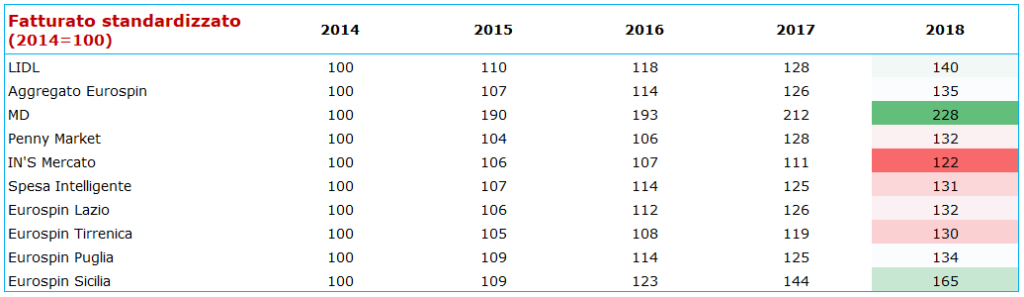

Per affrontare i tre approcci appena esposti faremo riferimento all’analisi dei principali operatori italiani del mondo Discount, vale a dire Lidl, Eurospin, MD, IN’S Mercato e Penny Market.

1) Analisi del Trend del fatturato

Di seguito riportiamo un grafico inerente l’andamento delle vendite delle cinque insegne in versione standardizzata, ovvero ponendo pari a 100 il fatturato dell’anno 2014. Si tratta di un metodo efficace di raffronto della performance di crescita fra aziende con livelli di ricavi diversi (in questo caso andiamo dai 4,7 miliardi di € di Lidl agli 0,7 di IN’S Mercato).

Nel periodo esaminato MD e Eurospin Sicilia hanno prodotto i maggiori risultati in chiave di crescita delle vendite, andando a moltiplicare il loro fatturato rispettivamente per 2,28 e per 1,65 contro un dato medio pari a 1,45.

Al contrario IN’S Mercato (1,22), Eurospin Tirrenica (1,30), Spesa Intelligente (1,31), Penny Market (1,32), Eurospin Lazio (1,32) ed Eurospin Puglia (1,34) sono le aziende che hanno mostrato nel complesso la minore crescita delle vendite nel periodo 2014-2018.

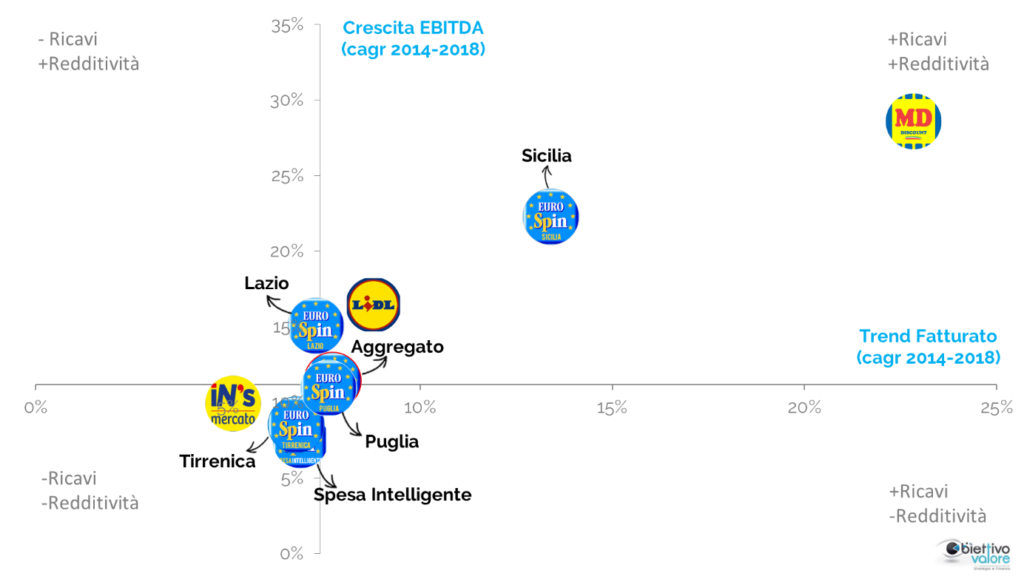

2) Valutazione congiunta del trend del fatturato e del reddito

L’incrocio su un grafico della crescita del fatturato con quella della redditività ci consente di approfondire il dato precedente e valutare quindi non solo l’evoluzione del fatturato ma anche comprendere se la crescita è stata profittevole o meno.

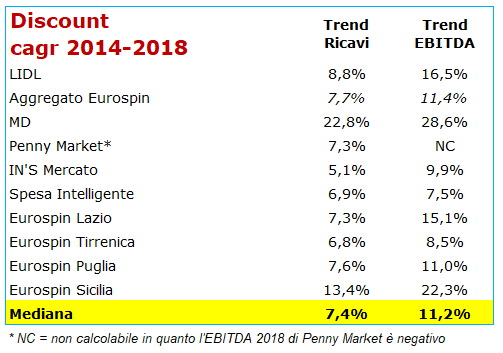

Nell’esempio che segue abbiamo considerato la crescita media annua[1] a cinque anni delle vendite e quella della redditività operativa lorda (EBITDA[2]).

Il grafico è costruito ponendo l’intersezione dei due assi ai valori medi di crescita (fatturato +7,4% annuo e redditività +11,2% annuo), in modo da posizionare le diverse aziende in quattro quadranti a seconda che la performance di crescita del fatturato e della redditività sia stata sopra o sotto la media. Ad esempio, nel quadrante in alto a destra troviamo tutte le aziende che nei cinque anni hanno registrato sia crescita delle vendite che della redditività sopra la media (MD, Eurospin Sicilia e Lidl). Al contrario nel quadrante in basso a sinistra troviamo invece tutte le aziende che nei cinque anni hanno registrato tassi di crescita peggiori della media (Eurospin Tirrenica, Spesa Intelligente e IN’S).

Penny Market non è presente nel grafico in quanto nel 2018 ha registrato una perdita operativa lorda (EBITDA negativo), pur avendo incrementato il giro d’affari.

MD registra sia la più ampia crescita delle vendite (+22,8% l’anno, in media) che del reddito (EBITDA +28,6% l’anno, in media), seguita da Eurospin Sicilia che è l’azienda del gruppo Eurospin cresciuta maggiormente (fatturato +13,4% l’anno, EBITDA +22,3% l’anno), anche per le dimensioni ridotte.

LIDL ottiene la terza migliore crescita, sia a livello di vendite (+8,8% l’anno in media), che soprattutto di redditività (+16,5% l’anno in media).

Al contrario IN’S Mercato, Eurospin Tirrenica, Spesa Intelligente e Penny Market evidenziano sia una crescita media annua dei ricavi che dei margini al di sotto dei dati medi rilevati per l’intero panel di aziende.

Eurospin Puglia ha ottenuto una performance allineata al dato medio registrato per le aziende del settore, mentre Eurospin Lazio ha evidenziato una crescita dei ricavi allineata ed un miglior andamento dei margini rispetto ai concorrenti (fatturato +7,3% l’anno, EBITDA +15,1% l’anno).

Ad eccezione di Penny Market, che ha sperimentato nel 2018 una forte contrazione dei margini, le aziende esaminate sono cresciute ed in modo equilibrato negli ultimi cinque anni, con una performance molto positiva da parte di Eurospin Sicilia ed MD, che nel complesso (vendite/margini) sono state la realtà più dinamiche.

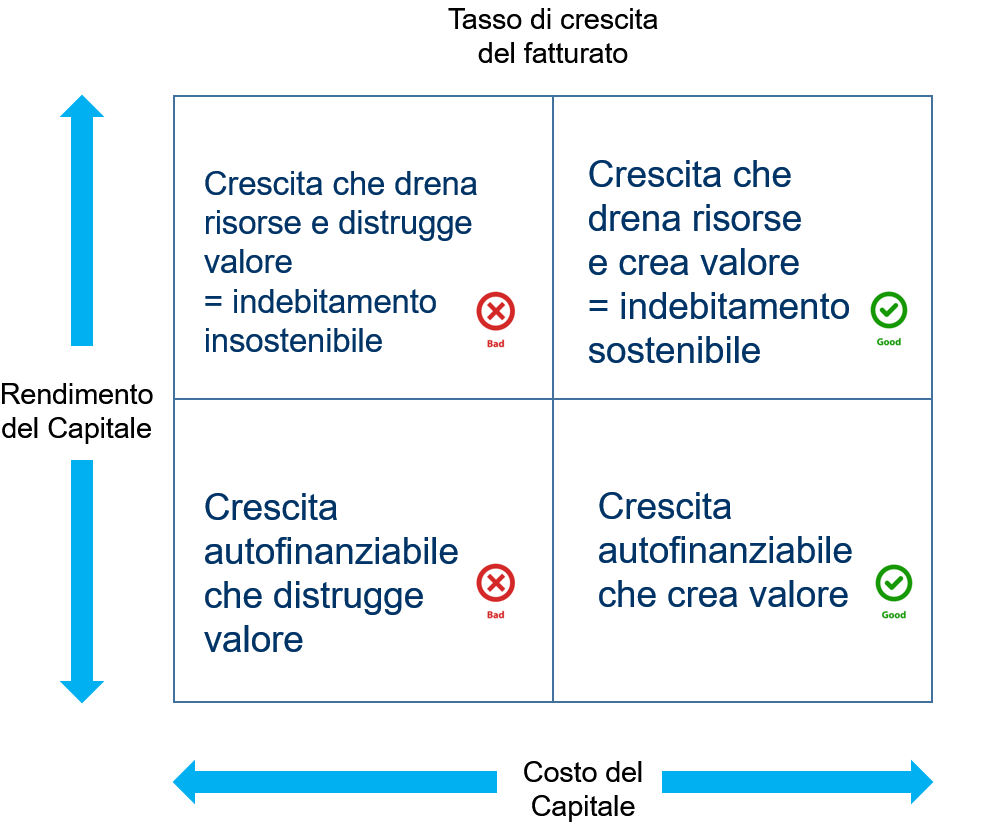

3) Valutazione congiunta trend fatturato, valore aziendale e sostenibilità indebitamento

L’ultimo e più importante step di valutazione della performance di crescita prende a confronto diverse variabili, e nello specifico la capacità della crescita di creare valore aziendale (il valore aziendale deriva dalla combinazione della profittabilità e dell’efficienza nella gestione del capitale investito da parte dell’impresa) e il rapporto che si è creato fra la crescita delle vendite e quello dell’indebitamento.

Chiaramente la terza opzione nel breve termine è preferibile alla quarta, che è la strada più veloce per il fallimento, tuttavia anche continuare a scontentare gli azionisti (distruggere valore aziendale), nel medio lungo termine, potrebbe avere ripercussioni negative sull’azienda.

Il terzo e più importante approccio alla valutazione della qualità della crescita è uno degli argomenti che trattiamo nei nostri corsi di formazione in finanza aziendale, e richiederebbe troppo spazio per un approfondimento, ancorché semplificato, in questa sede.

Per maggiori approfondimenti sul tema siamo a completa disposizione a questo indirizzo.

In questo articolo abbiamo visto come il solo esame del trend del fatturato è insufficiente per valutare la performance di crescita aziendale. Esistono modelli di valutazione più adeguati, che si fondano sull’esame incrociato di più variabili, oltre alle vendite, a partire dai margini fino al valore creato e alla sostenibilità dell’indebitamento.

Una corretta capacità di lettura della qualità della crescita può senz’altro aiutare le aziende e i professionisti nell’anticipare fenomeni di stress finanziario e prendere in modo tempestivo le più opportune decisioni aziendali.

I nostri corsi di alta formazione in finanza aziendale consentono di acquisire ed utilizzare al meglio queste logiche di analisi finanziaria.

[1] Il tasso annuo di crescita composto, più comunemente noto come CAGR dall’acronimo anglosassone Compounded Average Growth Rate, rappresenta la crescita percentuale media di una grandezza in un lasso di tempo. Dato per esempio il fatturato A di un’azienda all’anno x e il fatturato B nell’anno y, il CAGR dei ricavi indica la crescita percentuale costante media annua dei ricavi da A a B.

[2] EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization): rappresenta l’utile prima degli interessi, delle imposte, del deprezzamento e degli ammortamenti, costituendo la principale misura di redditività operativa aziendale. Si calcola sottraendo ai Ricavi Operativi i costi delle materie prime, delle spese per servizi, del personale, degli affitti e noleggi e degli altri costi di natura operativa.